검색창

전체메뉴

전체메뉴 닫힘2024년 7+8호

보통 일반 시중은행 등을 ‘제1금융권’, 신협과 같은 조합형 상호금융기관이나

상호저축은행을 ‘제2금융권’으로 부르곤 한다.

그러나 이러한 용어가 공식 분류 체계에 의한 것이 아니라는 사실을 아는 사람은 많지 않다.

이번 에서는 이와 같은 용어의 유래와 올바른 금융기관 분류 용어에 대해 자세히 알아본다.

흔히 은행법의 적용을 받는 은행(시중은행, 지방은행, 외국계은행, 인터넷전문은행, 특수은행)을 ‘제1금융권’, 그 외 제도권 금융기관(증권사, 보험사, 카드사, 캐피탈, 저축은행, 상호금융기관 등)을 ‘제2금융권’으로 통칭한다.

1960~70년대 경제발전과 함께 만들어진 다양한 금융기관들을 제도권 안으로 포함하며 은행법을 적용받는 금융기관과 그 외 금융기관을 나누어 지칭하는 말로 사용되기 시작한 것으로 추정된다. 하지만 이는 공식 분류 체계에 의한 것이 아니다. 해외 연구 등에서도 NBFI(Nonbank Financial Institution)와 같이 은행과 비은행을 구분하는 용어를 사용하기도 하나 ‘제1금융권’, ‘제2금융권’과 같은 서열화된 숫자를 사용하는 사례는 찾아볼 수 없다.

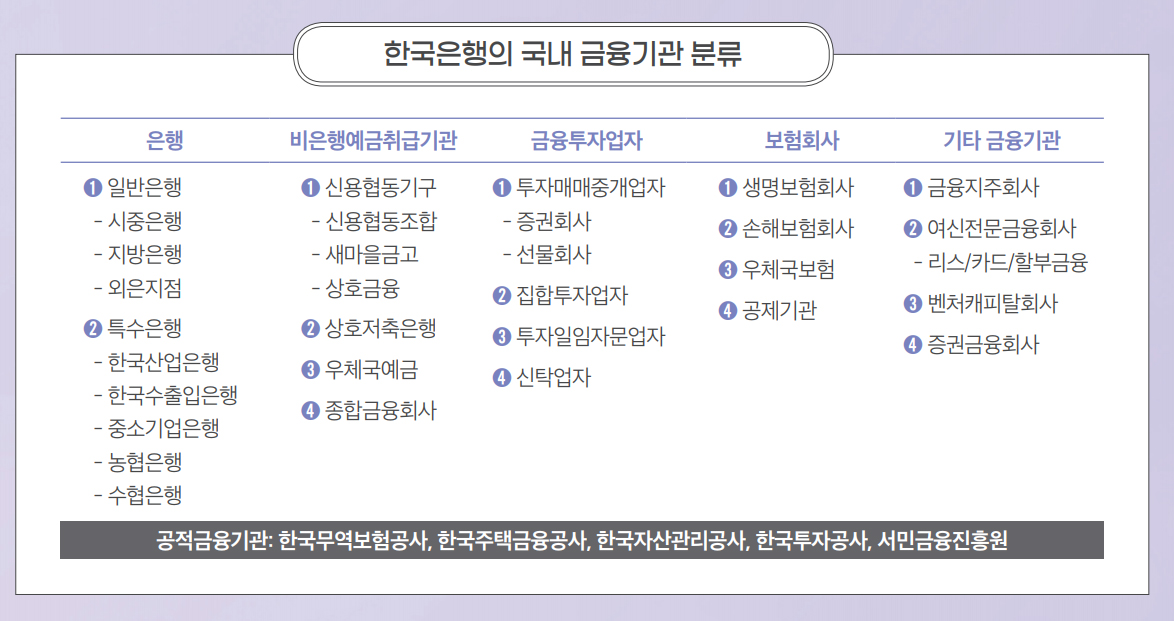

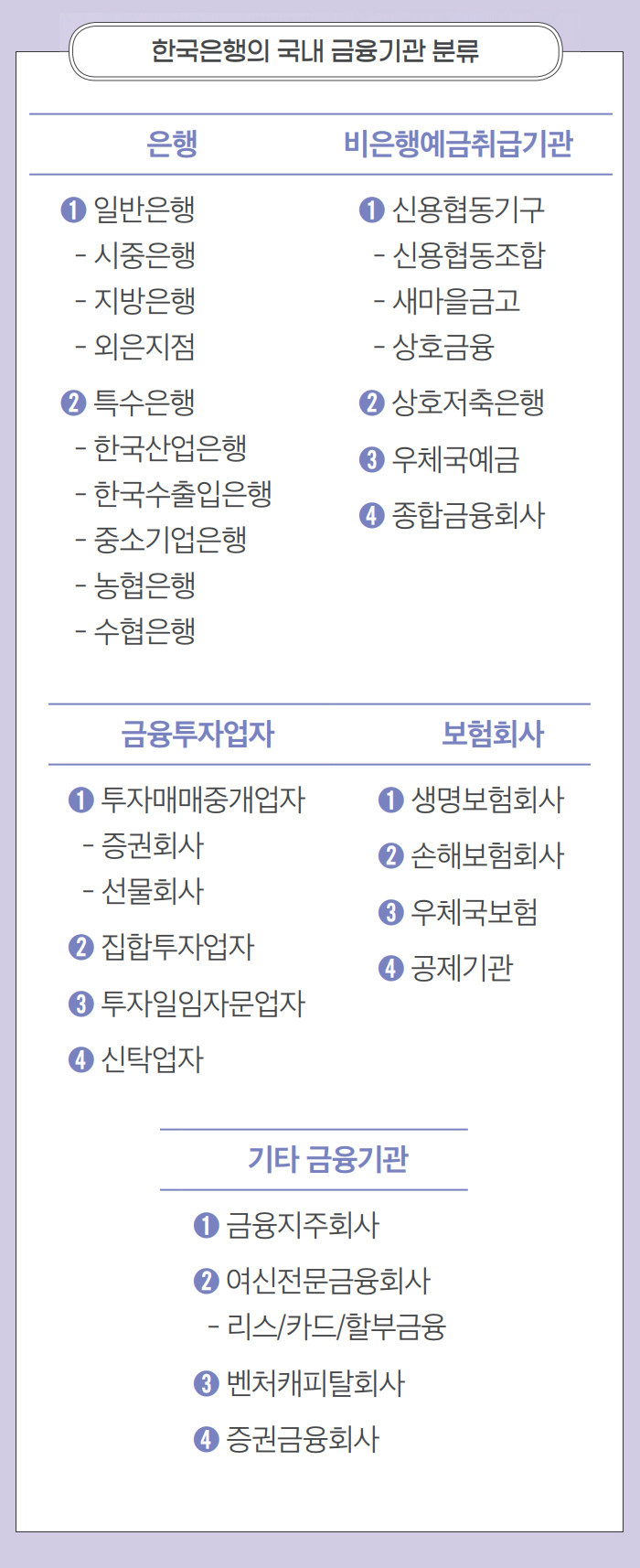

한국은행은 우리나라의 금융기관을 ▲은행 ▲비은행예금취급기관(신용협동기구, 상호저축은행 등) ▲금융투자업자(증권사, 신탁사 등) ▲보험회사 ▲기타 금융기관 등으로 구분하고 있다. ‘제1금융권’, ‘제2금융권’과 같은 용어보다는 ‘은행’, ‘비은행 예금취급기관(금융기관)’과 같은 용어가 더 적절한 이유이다. 한편 IMF(국제통화기금)는 통화금융통계의 국제 기준이 되는 「통화금융통계 매뉴얼」(2017)에서 금융기관을 ▲중앙은행 ▲기타 예금취급기관(Other Depository Corporaions) ▲보험회사 ▲연금기금 ▲금융보조기관 ▲기타 금융중개기관 등으로 분류한다. 이 중 기타 예금취급기관 안에는 우리나라의 예금은행과 함께 저축은행, 신용협동기구 등이 포함되어 있다.

신용협동조합, 즉 신협은 일반적인 금융기관과 달리 조합원에 의해 민주적으로 운영되고 있다는 특징을 가지고 있다. 또한 170여 년 전 독일에서 시작되어 전 세계로 퍼져나가 현재는 다양한 국제기구를 통해 연대하고 활발히 교류하는 국제적 금융협동조합이기도 하다. 따라서 신협은 ‘신협’ 그 자체의 이름으로 지칭하거나, 그 운영방식이 내포된 용어인 ‘협동조합금융기관’ 또는 ‘상호금융기관’으로 분류하는 것이 적절하다고 볼 수 있다.